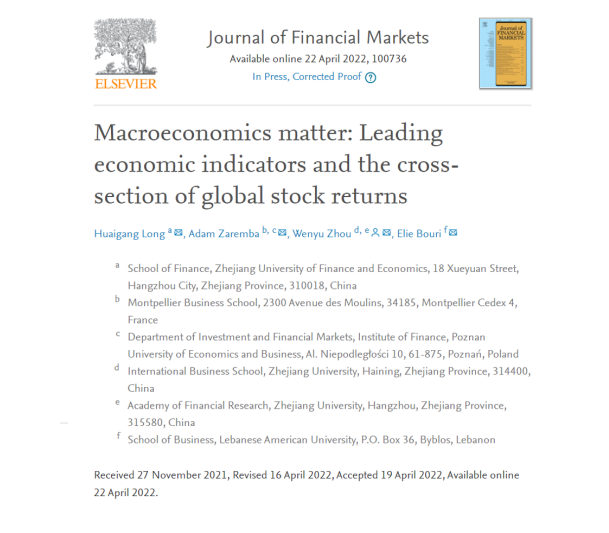

近日,公司副研究员龙怀钢作为第一作者,与法国蒙特彼埃商学院副教授AdamZaremba、浙江大学国际商学院助理教授周闻宇、黎巴嫩大学商学院副教授Elie Bouri的合作论文“Macroeconomics matter: Leading economic indicators and the cross-section of global stock returns”于金融学领域权威学术期刊、ABS3星期刊,公司认定的外文1A类SSCI期刊JournalofFinancialMarkets上正式发表。论文链接:https://www.sciencedirect.com/science/article/abs/pii/S1386418122000295?v=s5

Abstract

Leading economic indicators assist in forecasting future business conditions. Can they also predict aggregate stock returns? To answer this question, we examine six decades of data from 39 countries. Short-term changes in the composite leading indicator (CLI) positively correlate with future stock returns in the cross-section. The quintile of markets with the highest CLI increase outperforms the quintile with the lowest CLI change by 1.43% per month. The predictive power of the CLI survives multiple robustness checks and cannot be absorbed by established risk factors. Our findings imply an exploitable investment strategy that can be pursued with exchange-traded funds. (JEL G12 G14 G15 E37)

摘要

经济先行指标可以帮助预测未来的企业经营状况,还可以用来预测股票市场总体收益率吗?为了回答这个问题,本文检验了来自39个市场近60年的样本数据,发现经济综合先行指标(CLI)的短期变化与股票市场横截面未来回报率正相关。CLI增幅最高的五分位市场组合,平均每月比CLI增幅最低的五分位组合的收益率高1.43%.CLI的预测能力在一系列稳健性检验后依然存在,并且不能被现有的风险因子所解释。本文的研究结果揭示了一种可用于交易ETF基金的有效投资策略。(JEL G12 G14 G15 E37)

龙怀钢副研究员为冠军论坛白菜大全cmp金院2021年引进的高层次人才,经济学博士、应用经济学博士后,其主要研究领域为中国资本市场和国际金融市场的资产定价、风险管理、极值统计、量化投资、数字货币等方面,研究成果先后发表于Journal of Financial Markets,Journal of Financial Stability, Pacific-Basin Finance Journal, International Review of Financial Analysis, Journal of International Financial Markets, Institutions and Money等国际知名金融学期刊,主持或参与国家省部级课题若干项。

cmp8冠军论坛一直以来注重科学研究,将科研创新能力视为学科核心竞争力的重要组成部分,学院教师科研团队以一流团队建设标准严格要求,积极探索、勇于创新,积极参与国内国际合作,取得了一系列达到国际前沿水平的研究成果,为学校建设特色鲜明的一流财经大学贡献力量。